Etusivu Blogi

Blogi

Blogi verkkokaupan kirjanpidosta. Ideoita, kokemuksia ja juridiikkaa verkkokaupan kirjapidon saralta. Otamme mielellään vinkkejä aiheista vastaan.

Tarvitsen kirjanpitäjää

Näin tulet meille asiakkaaksi.

Perustit oman verkkokaupan. Se on jo aloitettu ja kirjanpito täytyisi jonkun hoitaa. Mitä ja miten toimitat asiat kirjanpitäjälle?

Asia tuntuu vaikealle ja vieraalle. On tätä verkkokaupan perustamista, hallinnointia, markkinointia, tuotteistamista ja säätöä. Tuokin Niina tyrkyttää tuossa sähköistä kirjanpitoa, e-taskua tai soloa ja ainakin yrityksen tiliotetta tilataan sähköisesti. On omaveroa ja suomi.fi valtuuksia ja sähköisisä allekirjoituksia. Enkö vain voi toimittaa papereita sinne ja että joku huolehtii tarvittavat ja pakolliset ilmoitukset verottajalle?

Ensimmäiset stepit.

Kyllä. Ensimmäinen tehtävä on toimittaa kirjanpitoaineisto minulle. Se on tärkeintä, jotta kirjanpitosi saadaan tehtyä ja tarvittavat ilmoitukset lähetettyä. Aineiston sisältöä voi tutkia vaikka täältä https://urly.fi/2bEx

Yrityksen tiliote tilataan sähköisesti, se on sääntö ja tämä toimenpide jouduttaa jo huomattavasti kirjanpitosi hoitamista. Tämä taas hoituu sitten, että toimitan pankkisi valtuutuksen sinulle esitäytettynä allekirjoitettavaksi ja pankkiin lähetettäväksi.

Veroilmoituksia varten tarvitsen suomi.fi valtuudet. Teen pyynnön suomi.fi:ssä ja lähetän ohjeet sinulle niiden hyväksymiseksi. Paperilla ilmoittelut kuukausittain alkaa olla jo menneen talven lumia.

Alkuun minä toimitan myös tilitoimisto sopimuksen tutkittavaksi. Siinä kuuluu olla sovitut asia, kuka hoitaa ja mitä, sekä tilitoimistoalan yleiset sopimusehdot. Kun se on ok, lähetän sen molemmille sähköisesti allekirjoitettavaksi.

Mutta ennen sopimusta käydään nämä läpi.

Se miten aineistosi toimitat, valitset sinun tilanteesi mukaan. Kustannus asia tämä on myös, eli mitä enemmän minulla on manuaalista työtä, sen enemmän siihen kuluu aikaa. Jos sinulla on paperisia kuitteja ja tositteita, sinun pitää järjestää ne johonkin, pitää ne tallessa. Yksi tapa on se kansio johon keräät tositteet sitä mukaa kun niitä tulee ja maksat ne. Ja sitten toimitat kansion minulle. Kunhan olet tarkistanut tiliotteesta että kaikki aineisto on tallessa. Mitä paremmassa järjestyksessä aineisto on sen nopeammin asiat hoituu. Kuulostaa helpolta? Entäpä jos järjestät aineiston suoraan maksamisen jälkeen digitaaliseen muotoon? Tässä apuna vaikka e-tasku tai Procountor Solo? Toki muitakin ohjelmia löytyy, minä kerron tässä niistä joihin meillä on yhteys. Tällä tavalla aineisto on jo puolivälissä meitä. Näihin samoihin palveluihin voi lisätä myös pdf- liitteet suoraan jos sinulla on tositteita sähköpostissa.

Jos haluat tilata verkkolaskuja voit tilata ne pankkiisi, ja sieltä liittää kirjanpitoaineistoon. Mutta entäpä jos kuitenkin tilaat ne kirjanpito sovelluksen kautta? Aloittavalla yrityksella riittää tähän hyvin Solo, mutta löytyy Procountor Taloushallintoa myös. Niistä kerron enemmän puhelimitse tai Meetillä, mutta pointti niissä on se, että yrityksellä on verkkolaskuosoite ja verkkolaskut tulevat suoraan käytettyyn kirjanpito-ohjelmaan. Ja voit maksaa ne samassa paikassa.

Aineiston kasaaminen kirjanpitäjäle.

Ohjelmasta riippuen tehtäväsi on liittää tuodut liitteet tilitapahtumiin. Sekin kuulostaa äkkiä monimutkaiselta, mutta jos mietit ihan perinteistä mallia jossa kasaat paperiset tositteet paperisen tiliotteen päälle. Käyt aineiston joka kuukausi läpi vertaamalla sitä tiliotteeseen ja merkkaat ehkä kynällä merkin tiedoksi siitä että tämä tosite on tallessa. Tämä sama muuttuu vain sähköiseksi. Ja muistathan että yleensä ohjelmasta suoraan maksetut sähköiset tositteet kohdistuvat kyllä ihan suoraan ko. tilitapahtuman kohdalle.

Myyntien maksuraportit, tilitysraportti ja niiden toimittaminen onnistuu myös yllä mainittujen sovellusten kautta. Yksinkertaisimmillaan se voi olla vaikka sitä että liität/kuvaat, maksupalveluntarjoajan tilitysraportit. Pääpointti on se, että myyntien raportointi tapahtuu myyntien koontiraporteilla. Jos taas olet jo pitkään toiminut yritys ja yrityksesi lähettää vaikka paljon laskuja ja haluat ulkoistaa meille myyntireskontran hoidon, se hoidetaan silloin hieman eri tavalla, mutta ehdottomasti sähköisiä kanavia pitkin. Mutta aloittaessa yritystä, valitaan hyvin usein laskutus kumppaniksi sama maksupalveluntarjoaja. Näiden tarjoamiin tilitysraportteihin sisältyy kaikki maksupalveluntarjoajan kautta tehdyt maksut.

Lyhyesti.

-

Tehdään sopimus

-

Allekirjoita minulta tulleet valtuutus pyynnöt

-

Järjestä ja toimita aineisto sovelluksen avulla

-

Ota vastaan ja lue lähettämäni kuukausiraportit

Ja huoli pois, aina meillä neuvotaan. Alussa on paljon juttuja sekä hienosäätöä, mutta yleensä aika pian uudet rutiinit tarttuvat tavaksi.

Verkkokaupan maksutavat kirjanpidossa.

Jos sinulla on verkkokauppa, joudut valitsemaan eri maksutapojen väliltä. Tässä otan kantaa eri maksupalveluntarjoajien (maksuoperaattori) raportoinnista ja siitä miten ne käyttäytyvät kirjanpidon kannalta. Itse maksutapojen valinta verkkokauppaan riippuu pitkälti siitä, kuinka paljon haluat käyttää aikaa ja resurssejasi myyntien, myyntien seurannan ja myyntireskontran ajantasaisuuteen. Korostan vielä että ainutta oikeaa tapaa ei ole, myöskään verkkokaupalla, ja siksi asia onkin päätettävä monen eri asian kannalta.

Mitä otetaan huomioon kirjanpidossa, kun valitaan ulkopuolinen maksupalveluntarjoaja?

Sinulla on verkkokauppa, jossa maksutapana on maksupalveluntarjoaja, maksuoperaattori, kuten Klarna, Avarda, Paytrail, näin muutamia mainitakseni. Asiakkaasi tekee tilauksen kaupassasi, valitsee ko. maksupalveluntarjoajan ja itse maksutilanne vaihtuu operaattorin sivuille. Siellä voi olla valittavan vielä erikseen korttimaksu, laskutus, osamaksu, pankin verkkopalvelumaksut. Yhtäkaikki maksu on ”myyty” maksupalveluntarjoajalle. Palvelu tilittää nämä suoritukset yrityksesi tilille, maksupalvelutarjoajasta riippuen viikon tai muutaman viikon sisällä. Maksupalveluntarjoaja perii tilityksen yhteydessä transaktio- provisio- tms käsittelymaksun ja yksi tilitys voikin sisältää monta eri maksutapahtumaa. Toisaalta maksupalveluntarjoaja pitää huolen siitä, että yrityksesi saa rahansa tililleen myynneistään.

Kirjanpidossa tämä näkyy siten, että pankkitilille tulee summa rahaa esim viikoittain. Maksupalveluntarjoaja toimittaa raportit tilityksistä. Ne löytävät kirjautumalla operaattorin omalle yritystilille ja usein palveluista voi tilata viikkoraportin suoraan sähköpostiin. Raportilta kirjataan maksunvälityspalkkiot. Riippuen siitä, käytetäänkö maksu- vai suoriteperusteista* kirjanpitoa myyntien arvonlisäveron suhteen, siitä kirjataan suoraan myynti tai kuitataan myyntisaatavaa.

Kokemukseni mukaan maksuoperaattorin tapahtumia on hyvä vilkuilla vaikka kuukausittain mahdollisten vikatilanteiden varalta. Ylipäätänsä verkkokaupan myynnin ja operaattorin saldoa on hyvä tarkkailla ja sopia tähän hyvä rutiini itsensä tai kirjanpitäjän kanssa, tai kuka myyntejä sitten seuraakin.

Pieni yritys jolla käytössä pelkästään maksupalveluntarjoaja.

Pienissä yrityksissä, joissa liikevaihto on alle 500 000 tuhatta, ja käytetään maksuperusteista kirjanpitoa, kannattaa myynnit mielestäni kirjata viikkotilityksistä. Samalla kirjataan operaattorin palkkiot. Tositteena toimii tilitysraportti.

Yritys jossa käytetään suoriteperusteista kirjanpitoa ja käytössä on pelkästään ulkopuolinen maksuoperaattori.

Myynti kirjataan verkkokaupan koontiraportilta, päivittäin, viikottain tai kuukausittain. Myynnin vastakirjaukseksi tulee myyntisaatavat ja viikkotilitys kuittaa tätä saatavaa. Samalla taas kirjaan operaattorin kulut. Operaattorin sivuilta, kirjaudut omalle tilille ja otat kuunlopussa saldon saatavista ja sitä verrataan kirjanpidon saldoon. Luonnollisesti näiden tulee täsmätä viimeistään tilinpäätöksessä. Operaattorista riippuen saat myös erittelyn, mitä tilauksia saldo sisältää tai ainakin raportin taulukkolaskenta-ohjelmaan, jossa saat erittelyn askarreltua.

Maksupalveluntajoajan valitseminen voi olla työlästä, mutta varmasti sopiva palvelu löytyy. Apuna voi käyttää Vilkas Group Oy:n tekemää maksupalveluntarjoajien vertailuraporttia johon linkki tässä>>

Seuraavat askeleet osakeyhtiön tilinpäätöksen valmistumisen jälkeen.

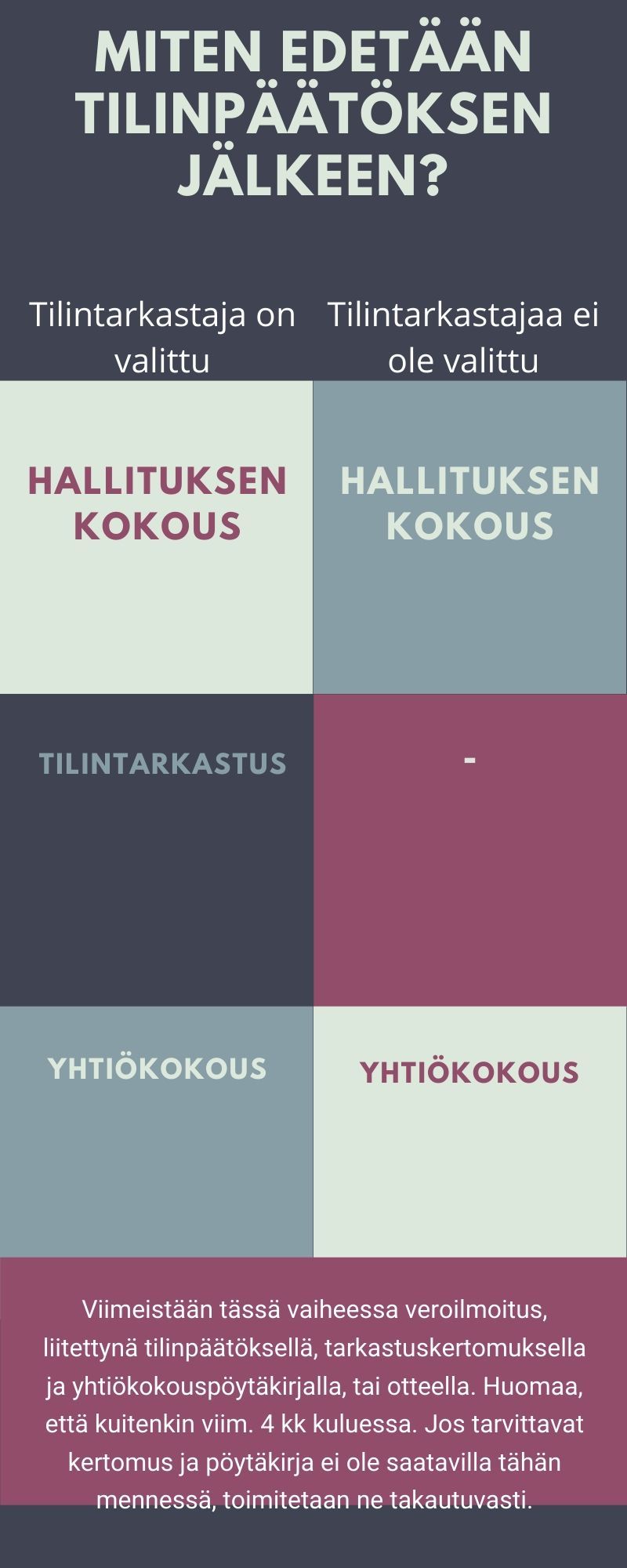

Mitkä on stepit tilinpäätöksen valmistumisen jälkeen?

Nyt kirjoitan siitä mitä ja missä järjestyksessä edetään pöytäkirjojen, tilintarkastuksen ja veroilmoituksen kanssa kun yhtiön tilinpäätös on valmistunut.

-

Hallitus kokoustaa ja tekee voitonjako- (tai tappion käsittely-) ehdotuksen yhtiökokoukselle. Tämä ehdotus kirjataan myös tilinpäätökseen.

-

Jos yhtiöllä on tilintarkastaja, toimitetaan hänelle allekirjoitettu tilinpäätösaineisto, kaikki tilikauden kokouspöytäkirjat sekä tietysti kirjanpitoaineisto.

-

Tilintarkastajalta saadaan tarkastuskertomus, jonka jälkeen voidaan yhtiökokous kutsua koolle. Tässä kokouksessa käsitellään yhtiöjärjestyksen mukaiset asiat, päätetään tilinpäätös, hallituksen esitysehdotus jne. Ja jos tarkastajaa ei ole valittu, pidetään yhtiökokous hallituksen kokouksen jälkeen.

Veroilmoitus laaditaan viim. 4 kk tilikauden päättymisen jälkeen. Sen voi lähettää heti jo ennen tilintarkastusta ja kokouksia, mutta kätevää on hoitaa kaikki samalla. Veroilmoituksen liitteeksi laitetaan tilinpäätös, yhtiökokous tai ote siitä ja tilintarkastuskertomus (jos tarkastaja on valittu). Jos pöytäkirjoja ei kuitenkaan ole saatavilla heti, niin ne voi toimittaa myös takautuvasti.

Milloin tilintarkastaja pitää valita?

Kun täytyy 2 seuraavista kohdista:

- Taseen loppusumma yli 100 000 euroa

- Liikevaihto tai vastaava tulo yli 200 000 euroa

- Palveluksessa ka. yli 3 hlö.

Ja se deadline on:

Veroilmoitus 4 kk tilikauden päättymisen jälkeen.

Tilinpäätös vahvistetaan yhtiökokouksella 6 kk tilikauden päättymisen jälkeen.

Tilinpäätöstiedot laitettava kaupparekisterin viim. 2 kuukautta yhtiökokouksen vahvistamisen jälkeen.

Olen aiemmin kirjoittanut toisen postauksen. Allekirjoitukset voi laatia sähköisesti

Aiheesta myös video: Tilinpäätös valmistuu, missä järjestyksessä edetään sen jälkeen?

Mitä aineistoa kirjanpitäjälle toimitetaan?

Tämä teksti palvelee enemmän aloittelevia yrittäjiä tai niitä, jotka miettii yrityksen perustamista. Kirjanpidon laatiminen tuntuu joskus vaikealta aiheelta ja mitä urbaaneja legendoja kuulee kuittisodasta, jossa joka kuukausi meneee päivä- tai kaksi kuittien järjestelyyn, jotta ne saa toimitettua kirjanpitäjälle. Tämä voi pelottaa aloittavia. Nyt kun vielä puhutaaan perinteisistä ja sähköisistä kirjanpidoista, niiden eroista ja hinnoista, ei ihme että menee sormi suuhun.

Tehtäisikö ensin ihan perusteet selväksi? Mitä tarvitaan kirjanpitoon, jotta peruskuukausi kirjanpito saadaan tehtyä. Valitaan sen jälkeen sopiva tapa toimittaa tai mahdollisesti sopiva ohjelma käytettäväksi.

Kirjanpito laaditaan tositteiden perusteella. Tosite on se dokumentti jossa selviää mitä on ostettu tai myyty?

Siinnä näkyy:

-

summa,

-

päiväys,

-

yksilöintitieto kuten juokseva tositenumero,

-

arvonlisäveron määrä eriteltynä jos myyjä on alv-velvollinen.

Maksutapahtuma tositteena:

-

pankin tiliote,

-

pankista saatava kuitti maksutapahtumasta tai

-

käteismaksussa maksunsaajan antama kuittaus että raha on saatu.

Jos käytössä on käteiskassa, tulee siitä toimittaa kassakirja, joka vastaa vähän kuin pankin tiliotetta: sinne siis kirjataan päivittäin kassan panot ja otot, sekä selvitys niille.

Käytännössä toimitat kirjanpitoon nämä tositteet ja tiliotteet.

Muistathan, että kortilla/ käteisellä tekemästäsi ostosta saatu kuitti on myös kirjanpitoon toimitettava tosite. Internetin ihmeellisessä maailmassa on verkkokauppoja ja palveluntarjoajia, joista voi laskutuksen lisäksi ostaa kortilla.. Ethän ohita näistä ostopaikoista tulleita sähköposteja tilauksesi jälkeen? Yleensä se ostokuitti (alv-erittelyineen) on mukana näissä viesteissä. Verkkokaupasta ostetusta tavarasta voi kuitti olla paketin sisällä, mutta muuten nämä on aika sähköisessä maailmassa ja kirjanpitovelvollisen pitää olla nohevana että saa sen tositteen itselleen ja toimitettavaksi kirjanpitoon.

Yli internetin toimivat ostopaikat, kuten Google, toimittaa kuitin korttimaksusta sähköpostiin. Jos se ei sieltä löydy, löytyy selvitys maksutapahtumasta kirjautumalla asiakastilillesi.

Miten kirjanpitoaineiston toimittaminen sitten käytännössä tapahtuu? Perinteinen tapa on toimittaa tiliotteet ja koko tositepino paperisena tilitoimistoon. Mielellään tiliotteenmukaisessa aikajärjestyksessä jotta ei tarvitse ihmetellä miksi tilitoimisto laskuttaa aineiston järjestämisestä.

Toinen ääripää tästä on täysin digitaalinen malli, jossa samasta ohjelmasta mahdolliset myyntilaskut kirjataan ja lähetetään verkkolaskuina, tulevat ostolaskut tulevat ohjelmaan verkkolaskuina operaattorin tai skannauspalvelun kautta. Tiliotteet uivat sähköisesti ohjelmaan pankista ja maksaminen tapahtuu samalla kun siemailet kahvia tai teetä joogamatollasi. Pikkukuitit, kuten korttiostot kuvaat kännykkään lataamallasi kuittisovelluksella, josta kuva ui samaan samaan ohjelmaan kirjanpitäjän käsittelyä varten.

Näiden kahden tyypin välissä on kaikki tavat tältä väliltä. Yksi tapa on se, jossa yrittäjä kuvaa sovelluksella kaikki paperisena tulleet tositteet, toinen kuvaa ne Drive tai Dropbox (tms)kansioon, joka on jaettu yrittäjän ja kirjanpitäjän välille. Osa kuiteista tulee sähköpostilla ja osa postitse. Pääasia lienee, että kaikki tositteet toimitetaan kirjanpitoon, että se kirjanpito saadaan oikein ja täsmällisesti tehtyä. Mikä on sinulle sopivin tapa toimia? Mistä olet valmis maksamaan?

Ja vielä lopuksi. Mitä sitten kun et saa kuittia? Esimerkkinä menet autolla palaveriin, maksat parkkimaksun, ja parkkimittari ei anna kuittia vaikka miten riehuisi ja maanitteleisi? Ota paperia. Kirjoita siihen päiväys, summa, lyhyt selvitys: parkkimaksu Erottajalla. Allekirjoitus. Toimita se kirjanpitoon.

Arvonlisäveroa siitä ei saa kirjata mutta tuloverotuksessa voidaan vähentää niin että puuttuva kuitti ei jää yrittäjän palkaksi.

Jäikö jokin askarruttamaan? Kerron mielelläni lisää.

Tästä löytyy myös video Youtubesta https://youtu.be/KMvK7G5lEUw

Sekä Ilmainen opas

Yrityksen joulusiivous on varaston siivous ja inventointi.

Usealla yrityksellä on tässä vaiheessa tilinpäätösaika käsillä ja varaston laskenta edessä.

Mitä siitä pitää osata ottaa huomioon? Ja mikä se varasto on? Kirjanpidon yhteydessä puhutaan virallisemmin vaihto-omaisuudesta. Se on sitä ainetta, tarviketta tai tavaraa mitä ostat ja myyt asiakkaallesi. Esimerkkinä ruokaravintolassa se on ruokatarvikkeita ja erilaisia juomia. Muttereita myyvässä liikkeessä ne on muttereita ja lemmikkieläinten ruokia myyvässä liikkeessä varastoa on ne lemmikkieläinten ruoat.

Tilikauden aikana kaikki myyntiin ostamasi aineet, tavarat ja tarvikkeet kirjataan tuloslaskelmassa ostoihin ja viimeistään tilinpäätöksessä tilikauden aikana kirjatut ostot oikaistaan tilinpäätöshetkellä olevalla varaston arvolla taseen vaihto-omaisuuteen. Näin se vaikuttaa yrityksesi tulokseen ja siihen miten paljon yritys maksaa veroja. Jäljellä olevan varaston oletetaan tuottavat tuloa tulevina aikoina. Näistä muodostuu inventaarion kautta yrityksen varaston arvo, jota kirjanpitäjä hanakasti kyselee.

Varastosta on hyvä tietää, paljonko sitä on, miten vanhaa se on eli miten hyvin eri tavarat kiertää? Sen lisäksi hyvä on tietää onko varastossa vanhentunutta tai rikkinäistä eli epäkuranttia tavaraa. Harjoitetulla liiketoiminnalla on merkitystä siihen miten hyvin varasto kiertää, esimerkkinä vaikka yllä mainitsemani ravintola vs. mutteriliike.

Varastosta pidetään kirjaa erilaisilla varastonhallintajärjestelmillä tai inventoimalla varasto käsin. Arvoa laskiessa on hyvä olla realistinen. Se tarkoittaa sitä, että varastossa olevat aineet, tarvikkeet tai tavarat arvostetaan niiden todellisen ostohinnan mukaan. Epäkurantti tuote pitää heittää pois ja vähentää varaston arvosta. Toimita nimetty, päivätty ja allekirjoitettu inventaario kirjanpitoon. Tämän perusteella varaston arvo kirjataan kirjanpitoon.

Se miten usein varaston arvon selvittää on tietysti yrityskohtaista. Erilaisilla kassaan liitettävillä, tai esim verkkokaupan varastoliitännäisillä varastosaldon seurannan saa ajantasaiseksi. Ne on hyvä työkalu seurata tilannetta tuloksen kannalta pitkin tilikautta.

Varaston arvo saattaa kertoa, seisooko yrityksen raha jossakin joka ei kierrä? Onko varastossa jotakin, joka ei mene hyvin kaupaksi tai onko se ns. menneen talven lumia, kuten vaikka vaateliikkeessä, pois muodista mennyt vaate?

Varaston arvon muutokset vaikuttavat yrityksen tulokseen. Jos tarkastellaan pelkästään varaston arvon muutosta, kasvanut varasto nostaa tulosta ja laskenut varaston arvo pienentää tulosta. Luonnollisesti lopulliseen tulokseen vaikuttaa monta muuta asiaa kuin pelkkä varaston arvo. Mutta sen siistinä pitäminen ei tuota isoja yllätyksiä tulevinakaan tilikausina.

Tein aiheesta myös videon, voit katsoa sen täältä: https://youtu.be/qgmijGmHZjU

Verkkokaupan kirjanpito -aamiainen 4.12.2019

Tervetuloa kaikki verkkokauppiaat infotilaisuuteen kuulemaan ja keskustelemaan sähköisestä taloushallinnosta sekä nauttimaan kanssamme aamupalatarjoilusta!

Tilaisuudessa kerromme verkkokauppiaan sähköisestä taloushallinnosta, sen tuomista eduista sekä ohjelmiston joustavasta yhteiskäyttömahdollisuudesta tilitoimiston kanssa.

Kaikille tilaisuuteen osallistujille jaetaan leffalippupaketti (sis. 2 leffalippua)!

AIKA: Keskiviikko 4.12.2019 klo 8:00-10:00

PAIKKA: Accountor Finago Oy / Keilalampi, Keilaniementie 1, Espoo

OHJELMA:

- 08:00 Aamupalaa ja ilmoittautuminen

- 08:10 Tervetulijaissanat ja Verkkokauppatilit esittäytyy

- 08.15 Verkkokauppiaan taloushallinto / Niina Kilponen, VerkkokauppaTilit Oy

- 08:30 Vilkas verkkokaupan liitynnät taloushallintoon / Markku Korkiakoski, Vilkas Oy

- 09:00 Ajan säästöä verkkokauppiaan arkeen sähköisellä taloushallinnolla / Henna Kauppinen, Finago Oy

- 09:45 Kysymyksiä ja keskustelua

- 10:00 Tilaisuus päättyy

Tilaisuus on maksuton eikä sido sinua mihinkään. Ilmoittaudu tilaisuuteen TÄSTÄ linkistä.

Haluamme tarjota teille entistäkin tehokkaampaa ja laajempaa sähköistä palvelua. Teemme yhteistyötä johtavan kotimaisen sähköisen taloushallinnon ohjelmistotalon Finagon kanssa.

Procountoriin siirtyminen on yrityksellenne helppoa. Teemme sopimuksen halutessanne puolestanne. Tilaisuudessa tarjoamme teille Procountorin pikastartin 0 euron hintaan! (norm. 295 € + alv.).

Pikastartti sisältää:

- Procountor-ympäristön avaus

- Pankkiyhteyksien avaus ja tulostuspalvelu

- OpusCapitan verkkolaskuosoitteet, paperilaskujen skannauspalvelu ja sähköpostiskannaus

Taloushallinnon murros

Lisäksi Kari on myös Tilkas Oy:n perustaja ja hallituksen puheenjohtaja.

Alkuperäinen kirjoitus julkaistiin Eduhousen blogissa

Allekirjoitus hässäkkä.

Tästä minä olen onnellinen.

Kun kokouksen pitäjät tai vaikka hallituksen jäsenet toimivat ympäri suomea voi kokouksen silti pitää missä vain. Kun pöytäkirjan allekirjoitus prosessi on sähköistetty, ei pöytäkirjaa tarvitse juoksuttaa ja postittaa pöydältä toiselle. Kirjanpitäjänä huolta aiheuttaa myös tilinpäätökset, yhtiökokoukset yms. joista tarvitaan kopio myös tilitoimistolle jos tarkoitus on että kirjanpitäjä hoitaa myös veroilmoituksen laatimisen ja lähettämisen. Ajattelen tätä nyt niin päin, että minä kirjanpitäjänä hoidan allekirjoitusten keräilyn.

Testasin tätä äskettäin asiakkaalle, jonka hallituksen jäsenet/ osakkeenomistajat asuvat ja toimivat kaikki eri paikkakunnilla. Lähetin tilinpäätöksen, sekä tilintarkastajan vahvistuskirjeen omina tiedostoinaan allekirjoitettavaksi jäsenille. Sen jälkeen lähetin tilinpäätöksen tilintarkastajalle allekirjoitettavaksi. Kun nämä oli kunnossa, sovimme asiakkaan kanssa, että kun pitävät yhtiökokouksen, pöytäkirja lähtee kauttani allekirjoitus kierrokselle.

Sähköpostiini tulee joka allekirjoituksesta vahvistus ja vieläpä vahvistus silloin kun kaikki osalliset on allekirjoituksen tehneet. Ko. dokumentti on vahvistusviestin liitteenä allekirjoituksineen, josta voin sen suoraan jakaa osallisille talletettavaksi. Sen lisäksi allekirjoitettu dokumentti jää talteen käyttämääni palveluun muutamaksi vuodeksi.

Allekirjoittajat kirjoittavat dokumentin ns. Vahvalla tunnistautumisella, eli käytössä on pankkitunnisteet ja mobiilivarmenne. Käyttämäni palvelu on muutenkin hyvin turvallinen, ja sen tietoturva auditoidaan ulkoisen auditoijan puolesta.

Sanomattakin on selvää, että yrityksemme viimeisimmän hallituksen kokouspöytäkirja lähti juuri sähköisesti allekirjoitettavaksi osallistujille :)

Verkkokaupan maksutavat kirjanpidossa.

Maksutapojen kirjaus herättää kysymyksiä ja koska kirjanpidon kustannukset halutaan pitää mahdollisimman matalana, kerron hieman siitä miten maksutapojen kirjaus yleensä hoidetaan meidän toimistossa.

Maksu nvälittäjäsi perii omat kulunsa aina jossakin välissä. Sen lisäksi se tuo kirjanpitoonkin hieman tehtävää. Sen ei kuitenkaan tarvitse olla mitään monimutkaista, sekä kallista vientivienniltä, joka tapahtumasta tehtävää kirjausta. Toki, vähintään yhden tositteen kuukaudessa saa kirjata maksutavoille. Mutta jos vielä itse toimitat oikeat raportit kirjanpitoon, niin ei se kalliiksi tule. Eikä toki kovin isoa tuntitaksaa meillä siitä veloitetta jos kirjanpitäjä sen käy hakemassa.

nvälittäjäsi perii omat kulunsa aina jossakin välissä. Sen lisäksi se tuo kirjanpitoonkin hieman tehtävää. Sen ei kuitenkaan tarvitse olla mitään monimutkaista, sekä kallista vientivienniltä, joka tapahtumasta tehtävää kirjausta. Toki, vähintään yhden tositteen kuukaudessa saa kirjata maksutavoille. Mutta jos vielä itse toimitat oikeat raportit kirjanpitoon, niin ei se kalliiksi tule. Eikä toki kovin isoa tuntitaksaa meillä siitä veloitetta jos kirjanpitäjä sen käy hakemassa.

Meillä on käytössä Finago Procountor ja sen avulla hommasta saa ihan simppeliä. Eli, saat maksunvälittäjältä raportin verkkopalvelusta. Otetaan se nyt vaikka sitten kalenterikuukausittain. Tiliotteet tulevat sähköisesti Procountoriin. Pankki veloittaa oman taksansa sähköisestä tiliotteesta riippuen tiliotteen toimitusvälistä. Muuten tiliote, oli se sitten päivittäin, viikottain tai kuukausittain, ei maksa Procountorissa mitään.

Kun tiliote saapuu ohjelmaan, sille muodostuu kirjanpitosivu joka viennille. Edelleen kuuluu hintaan. Tiliotteelle voi kullekin maksunvälittäjälle määritellä oman oletus(kirjanpito)tilin jolle maksu kirjautuu. Me hoidamme sen.

Jos maksunvälittäjiä on useita ja haluat jokaista seurata omalla saamiset- tilillään niin sekin on mahdollista. Ohjelma kun ymmärtää sille annetut ohjeet siitä, mihin kunkin maksunvälittäjät panot kirjataan. Sitten vain toimitat maksunvälittäjän verkkosivuilta tallentamasi raportin kirjanpitoon. Jos olet epävarma, niin kysy. Selvitellään yhdessä.

No mitä kirjataan raportista? Toisille kirjataan pelkät maksutapojen provisiot, kulut yms transaktiomaksut. Toisille kirjataan myös myynnit maksutaparaportin kautta, edellyttäen, että sieltä saa tarvittaessa myynnit alv.kannoittain. Jos käytetään ensimmäistä vaihtoehtoa, silloin myynnit kirjataan verkkokaupan raportilta.

Käytännössä tähänkin riittää yksi tosite kuukaudessa, jos haluat kustannukset viedä ihan minimiin. Procountorissa, eikä meidän hinnoittelussa ole vientimaksuja. Ja olemalla itse aktiivinen siinnä, että toimitat oikean raportin, on homma helppoa ja tehokasta.

Tulorekisteristä tiiviisti

1.1.2019 alkaen käyttöön tuleva Tulorekisteri on viranomaisten yhteinen sähköinentietokanta, johon tuosta hetkestä lähtien työnantajat ilmoittavat työntekijöidensä palkkatiedot. Oleelliset muutokset on, että palkkailmoituksen lähettäminen tapahtuu nykyistä aiemmin. Ilmoitus on lähetettävä 5 päivän kuluessa palkanmaksupäivästä. Jos tähän 5 päivään sisältyy pyhiä tai viikonloppu, ilmoitus lähetetään seur.mahdollisena arkipäivänä.

Tästä samasta tietokannasta hakevat henkilöiden palkkatietoja mm. verottaja, eläkevakuutusyhtiöt sekä Kela.

Työntekijällä on mahdollisuus tarkastella omia ilmoitettuja palkkatietojaan reaaliaikaisesti. Tämän jälkeen ei lähetetä vuosi-ilmoituksia verottajalle sekä vuosi- tai kuukausi-ilmoituksia eläkeyhtiöihin, paitsi vuoden 2018 osalta. Yrityksen kassavirtoihin tämä voi vaikuttaa TyEL-maksujen osalta jos käytössä on ollut ennakkomaksuihin perustuva vuosi-ilmoitusmenettely. Tämä tulee siis muuttumaan 2019, jolloin eläkeyhtiöt lähettää laskun toteutuneiden palkkojen mukaan kuukausittain.

Vuotta 2018 (tai aiempia) vuosia koskevat ilmoitukset tehdään vielä nykyisellä tyylillä tammikuun loppuun mennessä.

Joskus kirjanpitäjän vinkkelistä on tuntunut, että aina nämä muutokset verottajan järjestelmissä ei oikein toimi. Tämä tulorekisteri itsessään vaikuttaa tosi hyvältä ja on harppaus eteenpäin vielä suoraviivaisempaan sähköiseen taloushallintoon, mutta toivottavasti tietokanta toimii sitten kun H-hetki koittaa. Toivotaan parasta ja pelätään pahinta, vai miten se meni?

- Tietoja meistä

- Toimitusehdot

- Tietosuoja- ja rekisteriseloste

- Yhteydenottolomake

- More than webshops.

- Icons made by Freepik and Font Awesome

- www.flaticon.com is licensed by CC 3.0 BY

![]()